Costes ocultos en la gestión de residuos en empresas: impacto económico y ambiental

En la mayoría de empresas, la gestión de residuos aparece en el presupuesto como una línea más. Una cifra fija que se renueva periódicamente, se negocia con el gestor y se olvida hasta el próximo trimestre o año.

Pero esa línea esconde más de lo que parece, una serie de costes ocultos en la gestión de residuos que van más allá de una simple factura.

En esta variable resultante de no gestionar bien los residuos se esconden en los materiales que se tiran sin saber que tienen valor, en el espacio que ocupan excedentes que nadie ha revisado o en las oportunidades de venta que se pierden por falta de información.

Según un análisis de Teimas, la gestión de residuos puede representar en torno al 5 % de la facturación de una empresa, llegando al 10 % en algunos casos. Y gran parte de ese gasto no es visible.

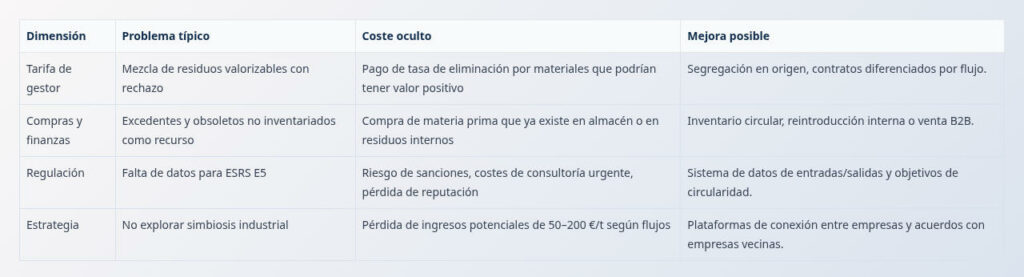

Dónde se esconden los costes que no ves

El problema empieza por cómo se contabiliza. El residuo se trata en muchos casos como una partida agregada, sin desglose por flujo ni unidad de negocio. Eso impide saber qué parte del gasto es evitable.

Para saber bien qué coste tiene la gestión de residuos, primero hay que medir los flujos de materiales: qué materiales entran en el proceso o la planta, qué se pierde por el camino, qué hay almacenado, qué valor tiene cada material… Medir, también en la gestión de residuos, es imprescindible para poder mejorar.

Los costes ocultos en la gestión de residuos se reparten en varias direcciones:

- Las materias primas que acaban en el contenedor, una de las más evidentes y menos contabilizada. Cada material desechado lleva dentro su coste de compra y la energía, agua y otros recursos empleados

aen procesarlo. Cuando una empresa no mide las pérdidas de producto en línea, está pagando dos veces: una por comprar el material y otra por gestionarlo como residuo. En el sector alimentario, por ejemplo, los programas de reducción de desperdicio llegan a generar retornos de 14:1 por cada unidad invertida, lo que da una idea del margen que se pierde por no actuar. - El espacio ocupado por estos materiales y que podría sustituirse por líneas productivas o almacenaje útil.

- Las obligaciones impuestas por la legislación, porque la Ley 7/2022 de residuos y suelos contaminados, como comentamos en nuestro blog, impone obligaciones directas a las empresas que incluyen desde la separación en origen de los residuos al mantenimiento de registros de trazabilidad completa a través del Sistema electrónico de Información de Residuos (eSIR).

El coste de oportunidad que nadie calcula

Y, por supuesto, está lo que se pierde por no actuar, porque muchos residuos no son residuos. Son subproductos, maquinaria infrautilizada, repuestos obsoletos, materiales que se compraron en un momento dado y nunca han usado, etc., con un valor de mercado que nadie ha calculado.

Las redes de simbiosis industrial, por ejemplo, generan miles de millones de dólares anuales a partir de empresas que conectan sus excedentes con las necesidades de otras y convierten gastos de eliminación en ingresos reduciendo los costes ocultos en la gestión de residuos.

No mapear los residuos, por tanto, deja a la empresa fuera de ese mercado. Y en un contexto donde metales como el cobre rozan o superan puntualmente los 10.000 €/tonelada, desconocer qué materiales hay en tu almacén equivale a guardar efectivo que se deprecia por falta de clasificación.

De ahí que el primer paso no sea cambiar de gestor ni instalar más contenedores, sino hacer un inventario industrial que contabilice qué se genera, en qué cantidades y a qué coste.

Sin esa foto, cualquier decisión se toma a ciegas.

Cómo identificar y cuantificar los costes ocultos de la gestión de residuos en mi empresa

El camino para identificar y reducir los costes ocultos en la gestión de residuos pasa por tres acciones concretas:

- Vincular datos operativos y financieros, asociando cada flujo de residuo a cuentas contables: compras, amortizaciones, tasas e ingresos por valorización. Solo así se puede distinguir entre lo que cuesta eliminar y lo que podría generar valor.

- Digitalizar la trazabilidad, registrando entradas, salidas, destinos y costes por flujo y proveedor. Sin ese detalle, los datos son agregados y las decisiones, genéricas.

- Buscar encajes circulares, identificando qué residuos genera la empresa que pueden ser utilizados como materia prima por otra. Aquí es donde recircular hace de intermediario, cruzando excedentes, subproductos y equipos infrautilizados de unas empresas con las necesidades de otras, cuantificando ahorros y proponiendo conexiones que difícilmente se encontrarían por canales convencionales.

Todos los residuos no pueden ser convertidos en oro, pero hay muchos donde el diferencial entre pagar por deshacerte de algo y cobrar por venderlo puede mover la aguja de la cuenta de resultados.

De gasto fijo a palanca de rentabilidad

Los costes ocultos en la gestión de residuos no desaparecen por sí solos. Se destapan cuando alguien se sienta a mirar los números con detalle y se hace una pregunta incómoda: ¿cuánto dinero estamos tirando junto con la basura?

Desde recircular ayudamos a responder esa pregunta con un diagnóstico de flujos, identificación de oportunidades de valorización y acceso a una red donde lo que sobra en una empresa puede ser lo que necesita otra.

Gestionar bien los residuos no es solo una cuestión ambiental.

Es una decisión financiera que muchas empresas todavía no han tomado.